高齢者の現金所持と老後不安

高齢者が多額の現金を家に保管する理由として、老後に対する不安が挙げられます。退職後の収入が十分でないことや、医療費など予期せぬ出費への備えとして、現金を手元に置いておきたいと考えるためです。この心理は、かつて現金が主な支払い手段だった時代に育った高齢者に多く見られます。

また、銀行預金の安全性に対する懸念も影響しています。過去に銀行が破綻したり、預金が凍結されたりした経験がある高齢者は、銀行に預けることを不安に思う傾向があります。そのため、現金で貯蓄を行い、自宅で保管することで安心感を得ようとしているのです。

高齢者の現金所持が問題となるのは、窃盗のリスクが高まることです。ルフィ窃盗団による強盗事件では、高齢者宅から多額の現金が奪われたケースが相次いでいます。高齢者は、現金の隠し場所を家族にも明かさないことが多く、万が一盗難に遭った場合に被害が大きくなります。

高齢者の老後不安を解消し、現金所持のリスクを低減するためには、年金や資産運用などの老後資金の準備をサポートしたり、詐欺や窃盗に対する注意喚起を行ったりすることが重要です。

ルフィ窃盗団の動機との関係性

高齢者の現金所持が老後不安からくるものだとすれば、ルフィ窃盗団の動機にも通じるところがあるのかもしれません。彼らは、被害者の自宅に侵入し、現金や貴金属を盗み出していました。被害者の中には、認知症を患っている高齢者も含まれていました。

ルフィ窃盗団は、こうした高齢者が自宅に多額の現金を持っていることを知り、狙っていた可能性があります。被害者の中には、銀行に預けるよりも自宅に現金を持っていたほうが安全だと考えていた人もいたかもしれません。

しかし、自宅に多額の現金を持っていることは、盗難のリスクを高めることになります。ルフィ窃盗団のような窃盗団は、こうしたリスクを承知の上で犯行に及んでいます。

高齢者の現金所持と老後不安、そしてルフィ窃盗団の動機には、密接な関係があると考えられます。高齢者が安心して老後を過ごすためには、自宅に多額の現金を持たないようにすることが大切です。

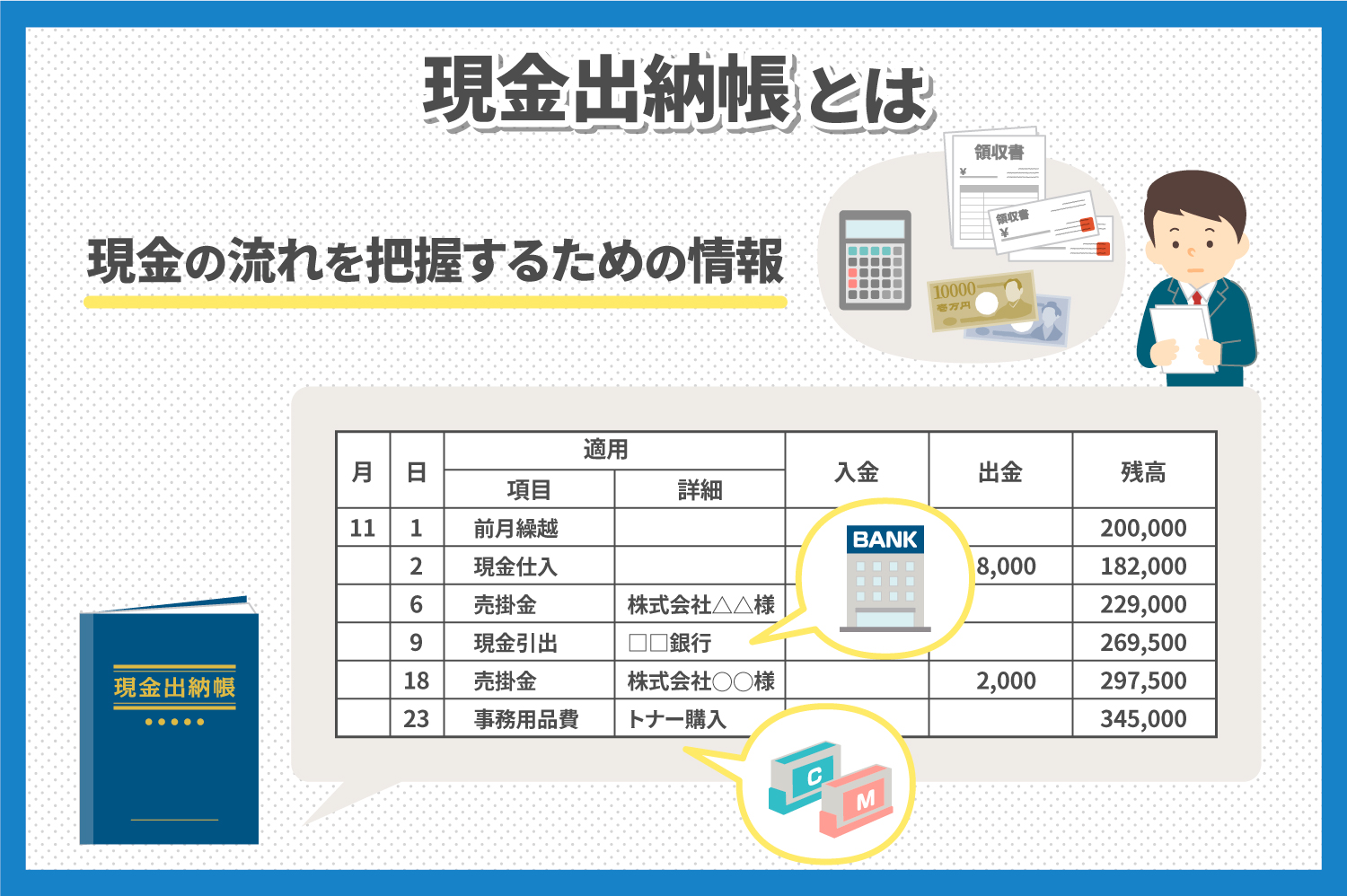

タンス預金の理由

タンス預金にはさまざまな理由があります。 まず、利便性があります。いつでもお金にアクセスでき、銀行に行く必要はありません。 次に、安全性です。銀行は強盗やハッキングのリスクがありますが、自宅はより安全だと考える人もいます。 また、プライバシーがあります。銀行口座は他人に知られる可能性がありますが、タンス預金は秘密にすることができます。 ただし、タンス預金にはリスクもあります。まず、盗難や火災などのリスクがあります。 また、相続税対策としてタンス預金をしている人もいますが、相続税法が改正され、自宅に現金で1億円以上あれば相続税の対象となる可能性があります。

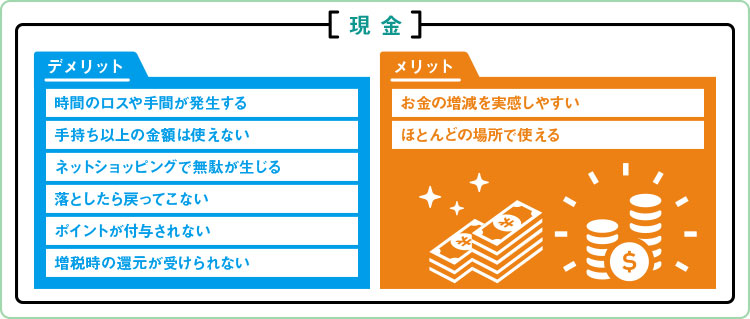

メリット

現実問題として、高齢者が自宅に多額の現金を持っている理由として、老後の不安が考えられます。年金制度への不信感や生活費の高騰に対する備えとして、現金を手元に置いておきたいという心理が働いている可能性があります。また、ルフィ窃盗団のような強盗団が狙うのも、そうした高齢者の現金が関係していると考えられます。

デメリット

ただし、現金を手元に置いておくことにはさまざまなデメリットがあります。まず、利息がつきません。銀行に預ければ、たとえ少額でも利息がつきますが、自宅に置いておくと増えません。また、盗難や紛失のリスクもあります。自宅に大金を置いていることが知られれば、泥棒に狙われる可能性があります。さらには、災害時に現金が被害を受けたり、持ち出せなくなったりするリスクもあります。さらに、認知症などの疾患により、自分がどこに現金を隠したか分からなくなり、家族が困るケースもあります。このように、現金を手元に置いておくことは、メリットよりもデメリットの方が大きいといえます。

ひろゆきの見解

ひろゆき氏の意見としては、タンス預金をする人は基本的に脱税目的の悪人か、合理性のない頭が悪い人の2種類しか考えられないとのことです。また、自身の見解として、銀行に大金を預ける必要はなく、現金は10~20万円程度手元にあれば十分であり、それ以外は銀行に預けても利息がほとんどつかないので、手元に置いておいても問題はないとしています。

渋沢和代の見解

渋沢和代の見解

タンス預金のリスクを指摘し、銀行預金や金融商品への移行を推奨。相続税対策としても、現金保有よりも銀行預金や金融商品への移行を促すインセンティブが必要と主張。

経済的な合理性

経済的な合理性だけを考えると、タンス預金はあまり合理的な選択ではありません。銀行預金と比較して、盗難や火災などのリスクが高く、利息も付きません。しかし、高齢者の場合、老後への不安からタンス預金を選択しているケースが多く見られます。また、ルフィ窃盗団の事件のように、高齢者を狙った犯罪が増加していることも、タンス預金を減少させる要因となっています。

銀行のメリット・デメリット

銀行に預けるメリットとしては、1000万円までは預金保険制度で保護されるという安全性が挙げられます。さらに、キャッシュカードやクレジットカードなどの便利なサービスを利用でき、利息もつきます。

一方でデメリットとしては、銀行預金にほとんど金利がつかないことや、親族などに預金残高が知られてしまう可能性があることが挙げられます。また、強盗や詐欺などの犯罪に遭うリスクもあります。

高齢者が現金を持ちたがる理由は、老後への不安やルフィ窃盗団などの犯罪への恐れが考えられます。しかし、自宅で現金を持ち続けるのは盗難や火災などのリスクがあります。銀行に預けておけば、たとえ銀行が破綻しても預金保険制度によって1000万円までは保護されますので、現金を持ち続けるよりも安全です。

タンス預金を把握する方法

タンス預金を把握するには、金融機関との連携や大規模な調査の実施などが考えられます。しかし、個人のプライバシー保護や銀行の秘密保持義務との兼ね合いから、現実的には難しいとされています。そのため、国としては、タンス預金を持っていることが判明した際に罰則を科すのではなく、銀行預金や金融商品への移行を促すようなインセンティブを提供したり、相続税対策を強化したりするなど、前向きな対策を検討していく必要があるでしょう。

タンス預金の適切な額

記事では、現金の保有額について明確には触れられていません。ただし、タンス預金は高齢者を中心に多く見られ、特に現金給与が一般的だった世代に多いということが述べられています。また、タンス預金は認知機能の低下や相続税対策といった要因でも行われることが示されています。このため、タンス預金の適切な額を特定することは困難ですが、高齢者の場合は認知機能の低下や相続税対策を考慮して、必要最低限の現金にとどめておくことが望ましいと考えられます。

認知症との関係

認知症の方は、現金の管理に困難が生じる場合があります。そのため、タンス預金をしていると、誰かに盗まれたり、紛失したりするリスクが高まります。また、認知症が進行すると、お金の価値がわからなくなったり、衝動買いを繰り返したりする可能性もあります。このような場合は、家族や介護者が現金の管理を代行したり、財産管理の成年後見人を立てたりするなどの対策が必要になります。また、ルフィ窃盗団のターゲットにもなりやすいため、注意が必要です。

相続税対策

相続税対策でタンス預金を活用している人もいますが、対策として有効かどうかはケースバイケースです。相続税の課税対象は、現金だけでなく不動産や株式などすべての資産です。そのため、タンス預金を他の資産に振り替えても、トータルでの相続税額が軽減されるとは限りません。また、タンス預金は盗難や火災のリスクがあり、管理が大変な面もあります。相続税対策としては、税理士やファイナンシャルプランナーに相談し、適切な対策を検討することが重要です。

現金所持のリスク

現金を持ちすぎると、さまざまなリスクを抱えることになります。泥棒や強盗に狙われやすくなるだけでなく、火災や災害の際に失う可能性もあります。また、インフレが進行すると、現金の価値が下がってしまい、目減りする恐れもあります。さらに、多額の現金を持っていることが分かると、相続税対策として見なされ、課税対象になる可能性も出てきます。このように、現金所持には多くのリスクが伴うため、注意が必要です。高齢者になると、老後不安からまとまった現金を持っておきたくなる人もいるかもしれません。しかし、現金の価値は変動しやすく、インフレリスクもあるため、過度に現金に頼るのは得策ではありません。また、高齢者を狙った「ルフィ窃盗団」などの犯罪も増加しています。多額の現金を持っていることが知られると、ターゲットにされてしまう可能性があります。現金ではなく、銀行預金などの安全な方法でお金を管理することが大切です。

高齢者のタンス預金実態

高齢者にとってタンス預金は、銀行預金よりも身近で利便性の高い貯蓄手段です。しかし、大量の現金は強盗などの犯罪に遭うリスクがあります。また、銀行預金と異なり、タンス預金には預金保険制度の対象外のため、万が一盗難や紛失に遭っても補償されません。高齢者のタンス預金の実態を把握することは、犯罪対策や高齢者の金融リテラシー向上のためにも重要です。

泉房穂の支援

高齢者が現金を持っている理由は、老後の不安が主な要因と考えられます。泉房穂氏は、この不安を解消するために老後の社会保障制度の拡充が必要と主張しています。しかし、その一方で、現金大量所持はルフィ窃盗団のターゲットにもなりやすいという側面があります。現金を持たずに銀行に預けることでリスクを軽減することができますが、相続税対策として現金を持ち続ける人もいます。現金の所持と老後不安については、より包括的な対策が必要であり、泉房穂氏の主張は一理あると言えます。

メディアの役割

メディアは、タンス預金の危険性について国民に情報を提供し、教育する役割があります。単純に「タンス預金はよくない」と言うのではなく、具体的にどのようなリスクがあるのか、銀行預金との比較でどのようなメリット・デメリットがあるのかを分かりやすく説明する必要があります。また、タンス預金をしている高齢者がターゲットになりやすい犯罪の実例などを紹介することで、リスクのリアルさを伝えることも重要です。

さらに、メディアは、高齢者の老後不安がタンス預金の一因となっているという側面も取り上げる必要があります。高齢者は、年金だけでは生活が不安定になる可能性があり、現金があれば安心感を得られると考えているケースがあります。メディアは、政府や金融機関が提供する年金制度や資産運用などの情報を提供し、高齢者が老後不安を解消できるよう支援する必要があります。

不動産屋のケース

不動産屋のようなケースでは、毎月家賃を現金で受け取っている大家さんがいます。そのような方は銀行に行かないため、近所の人からタンス預金をしていると思われてしまいます。このリスクは常に付きまといます。また、そこまで銀行に行っていないことがわかるわけでもありません。